![]()

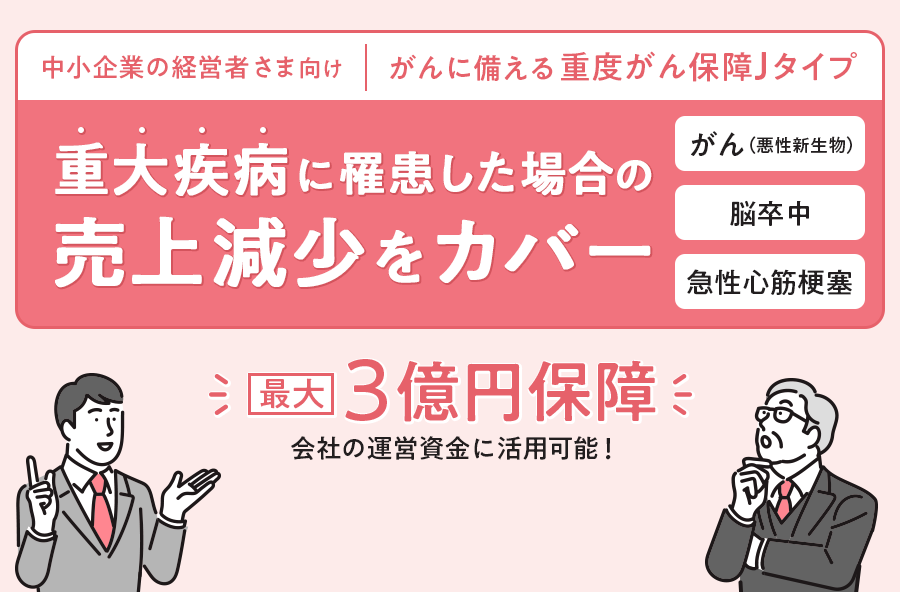

もしも経営者さまが

重大疾病に罹患したら…

治療や療養により

中期的にわたり

経営に携われなく

なることも…

建築業などで

経営者自らが現場を

仕切っている場合、

企業経営者の不在が

売上減少に直結…

売上減少による

資金繰りや

従業員の給料や

固定費が心配…

- 借入金の返済困難

- 家族の生活

- 売上減少・資金繰り悪化

- 従業員の人材流出

- 受注・発注先との

取引条件悪化 - 新規借入れ困難

- 後継者

- 事業の清算

経営者が重大疾病に罹患すると、

深刻な影響を及ぼします

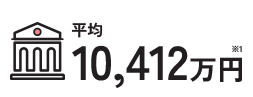

もしものために知っておきたい事実

重大疾病により

就業不能となった場合に

必要な資金の目安

会社を守るための資金

中小企業(法人)1社あたりの

月間固定費

(運転資金)

金融機関からの

借入金

※1[出典]中小企業庁「令和5年確報 中小企業実態基本調査」/「月間固定費」は、当調査における販売費及び一般管理費

大同生命の重度がん保障Jタイプは

経営者が重大疾病に罹患した場合の

売上減少をカバーします!

大同生命の

重度がん保障Jタイプの特長

POINT1重大疾病を最高3億円保障!(がん、急性心筋梗塞、脳卒中)

お受取りいただいた保険金は会社の借入金返済資金や

退職金の原資などにご活用いただけます。

がんのほか、

急性心筋梗塞・脳卒中も保障します。

| 支払対象 | 支払対象外 | |

|---|---|---|

| がん |

・ステージⅢ期・Ⅳ期 の悪性新生物 ・上記以外で予後が悪い とされているもの 肝臓癌、膵臓癌、 胆道癌、肺癌のうち 小細胞肺癌、白血病、悪性の脳腫瘍 など |

・上皮内癌 ・皮膚癌 ・左記の予後が悪いがんを除く、ステージⅠ期・Ⅱ期の悪性新生物 |

| 急性心筋梗塞 | ・急性心筋梗塞 ・再発性心筋梗塞 | ・狭心症 ・陳旧性心筋梗塞 |

| 脳卒中 | ・くも膜下出血 ・脳内出血 ・脳梗塞 |

・一過性脳虚血発作 (TIA) ・無症候性脳梗塞 |

- ※保障内容・がんの保障開始日などの詳細は、「ご契約のしおり」「約款」をご確認ください。

- ※この商品の正式名称は「無配当重大疾病保障保険(重度がん保障・無解約払戻金型)」です。

POINT2一時離職リスクのある軽度な

疾病は

2年に1回を限度に

回数無制限で保障!

原則付加される「Jワイド特約Plus」は、

重大疾病に移行しやすい、

軽度な疾病を

保障しますが、お客さまの要望におこたえし、

保険期間中、疾病の種類によらず

2年に1回を限度に、回数無制限で保障します。

重度がん保障Jタイプの

保障に加えて、以下を保障。

| がん | ・上皮内癌 ・皮膚癌 ・悪性新生物(ステージを問わず) |

|---|---|

| 心臓 | ・狭心症 ・冠動脈慢性完全閉塞 |

| 脳 | ・脳動脈の閉塞・狭窄 ・脳動脈瘤・解離 ・もやもや病 |

- ※100万円~500万円まで取扱います。

- ※保障内容・がんの保障開始日などの詳細は、「ご契約のしおり」「約款」をご確認ください。

- ※Jワイド特約Plusの正式名称は「無配当重大疾病治療給付特約(軽度状態保障・複数回保障付無解約払戻金型)」です。

- ※保障範囲等が異なるJワイド特約(無配当重大疾病治療給付特約(上皮内癌・皮膚癌保障付無解約払戻金型)を選択することもできます。

POINT3合理的に保障を確保できる

解約払戻金がなく、重度がん保障Jタイプは、

ステージⅢ期・Ⅳ期の悪性新生物を

重点的に保障する商品のため、

合理的に保障を確保できる。

保険期間は5年・10年から選択可能で、

保険期間が満了した際には、

所定の範囲内で更新され、保障を継続できます。

重度がん保障Jタイプ+Jワイド特約Plusの契約例

契約形態 契約者・受取人法人被保険者経営者・役員

契約例

- 契約年齢

- 40歳(男性)

- 保険期間・保険料払込期間

- 5年

- 重大疾病保険金額(主契約)

- 5,000万円

- 重大疾病治療給付金額(特約)

- 500万円

- 口座振替月払保険料

- 21,500円

(特約保険料:4,300円含む)

重大疾病保険金を

経営者復帰までのつなぎ資金などに活用できます!

さらに「年金支払特約」の付加で

保険金の“分割受取”も選択可能!

- ※更新後の保険料は、更新時の被保険者の年齢や保険料率で計算され、更新前に比べて通常高くなります。

会社の状況に応じた

受取方法を選択できる!

年金支払特約により、

「一時金」「分割受取」「一時金+分割受取」から

受取方法を自在に選択できます。

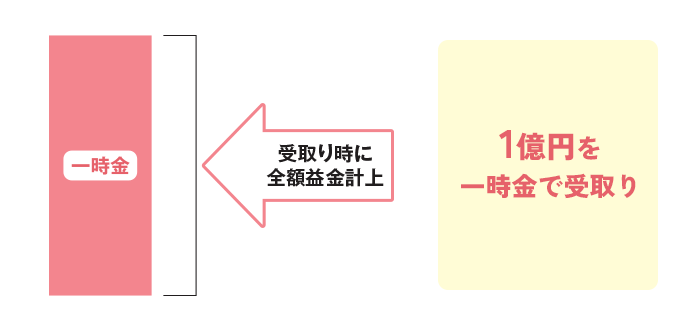

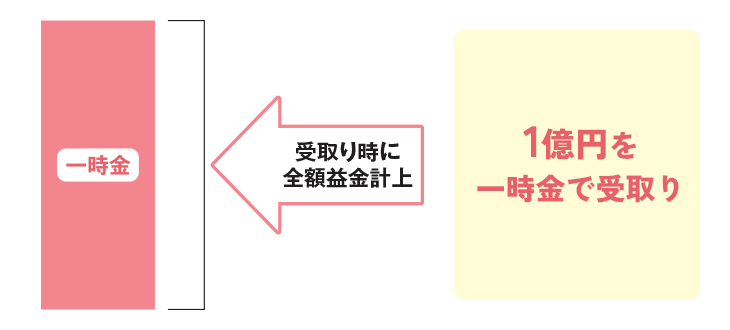

保険金受取方法:保険金1億円の場合

一時金プラン

一時金受取り

たとえばこんな時に…

- 借入金を

全額返済するため

※リタイアする場合など - 家族の生活資金

などを確保する

退職金として※リタイアする場合など - 従業員への

退職金支給の

財源として

※会社清算の場合

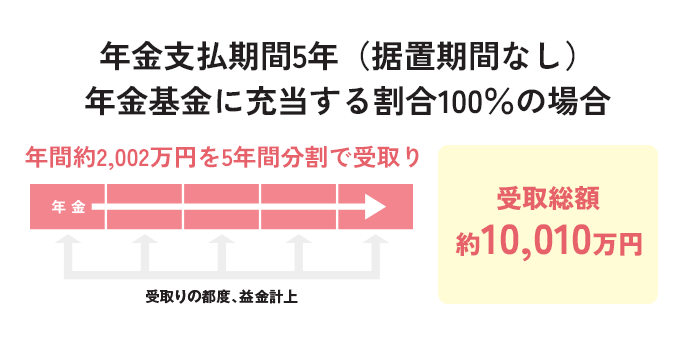

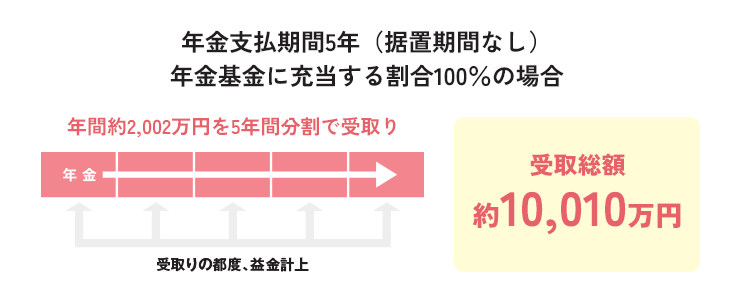

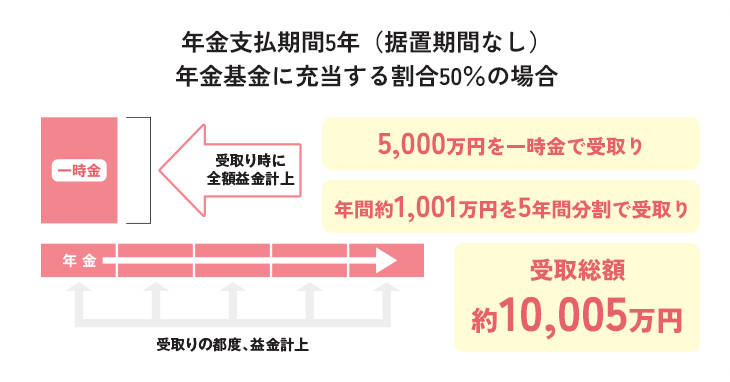

分割受取プラン

保険金の全部を分割し、年金として受取り

※年金年額は年金基金設定日(保険金などの支払事由発生日)の基礎率(予定利率など)で計算されます。

記載の数値は2025年6月現在の試算値であり、将来変更となる場合があります。

たとえばこんな時に…

- 数年間にわたる

売上減少へのそなえに

※リタイアする場合や治療が長期にわたる場合など - 借入金の返済資金として

※リタイアする場合など

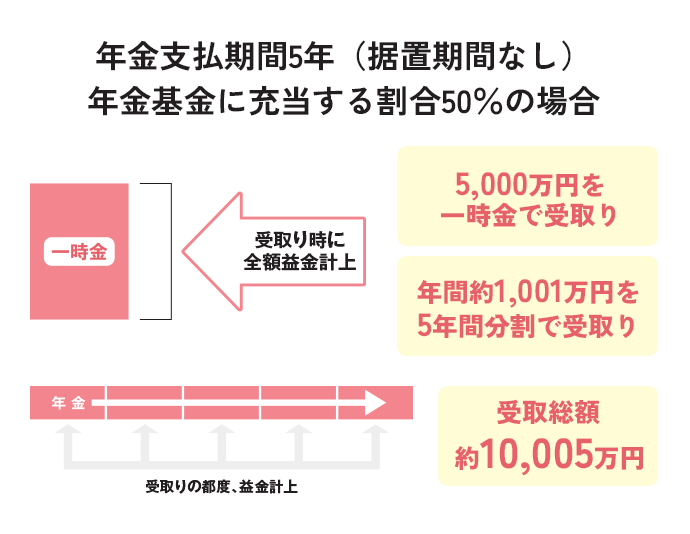

一時金+分割受取プラン

保険金の一部を一時金で受取り、

残りを分割し、年金として受取り

※年金年額は年金基金設定日(保険金などの支払事由発生日)の基礎率(予定利率など)で計算されます。

記載の数値は2025年6月現在の試算値であり、将来変更となる場合があります。

たとえばこんな時に…

- 一時受取金

- 保険金の一部を借入金の

返済資金や退職金に※リタイアする場合など - 分割受取

- 残りを後継者が事業を

軌道に乗せるまでの資金に

分割受取における

年金の取扱範囲について

- 年金の種類

- 確定年金

- 年金支払期間

- 3・5・10・15・20・25・30・35・36

- 年金基金に

充当する割合 - 「全部(100%)」または「一部(1~99%)」

- 据置期間

- 「なし」または「1年」

- 最低年金金額

- 24万円

※1%単位で指定できます。 ※「一部(1~99%)」を指定できない保険種類があります。 ※据置期間とは年金基金設定日から年金開始日までの期間です。

※「分割受取」を選択し、年金の支払が開始された後でも、未支払の年金(分割で受取っていない残りの金額)の現価を一括して受取ることが可能です。(一括受取りした場合の受取総額は、「一時金プラン」を選択した場合の金額を下回ることがあります。) ※契約者が法人または個人事業主の場合、「年金支払期間」「年金基金に充当する割合」「据置期間」は、特約付加時に指定いただきます。なお、保険金などの支払事由発生前に限り変更が可能です。

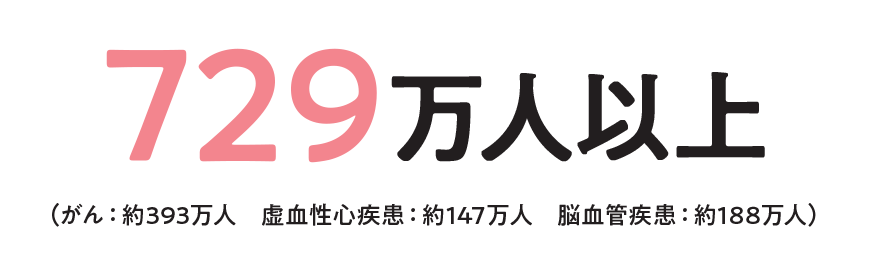

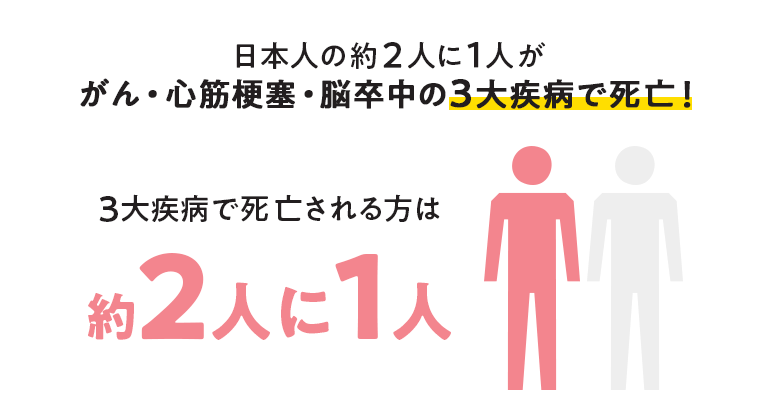

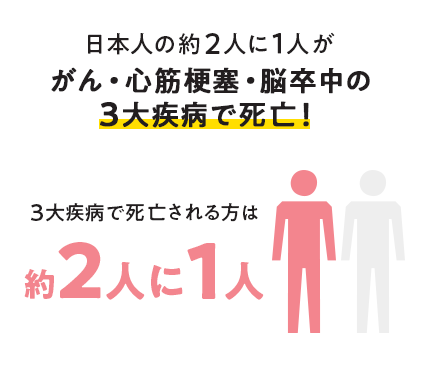

知っていましたか?重大疾病

(がん・急性心筋梗塞・脳卒中)

などの総患者数は

出典:厚生労働省 令和5年 患者調査

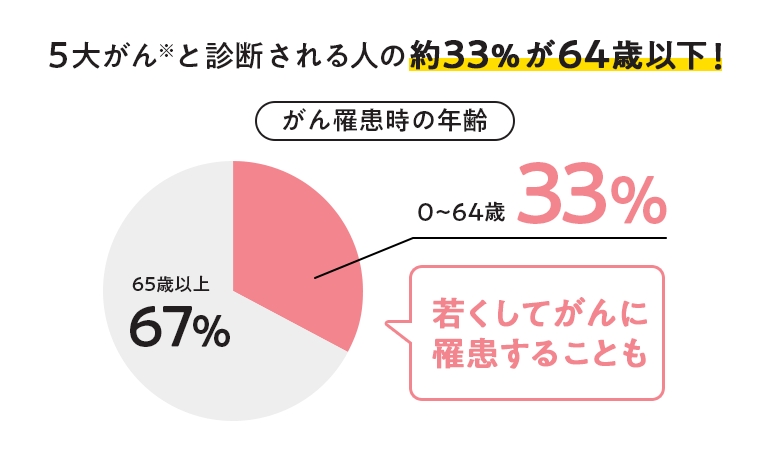

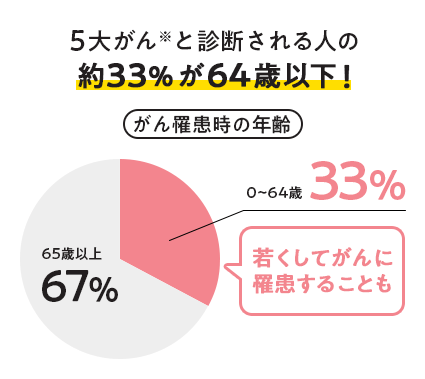

※5大がん:大腸癌・乳癌・胃癌・肺癌・子宮癌(胃癌以外の各がんには上皮内癌を含む。また子宮癌には子宮頸癌を含む。)

出典:国立がん研究センターがん情報サービス「がん登録・統計」

全国がん罹患(2020年データ)をもとに作成

出典:厚生労働省「令和5年 人口動態調査」

決して他人事ではなく、リスクは身近に潜んでいます。

また、重大疾病は治る時代となっている一方で、

治療が長期化し職場復帰に時間を要することや、

リタイアを余儀なくされる方もいます。

会社と従業員を守るために

早めに備えておくことが大切。

重大疾病の健康サポートも生命保険の加入で得られる

「保障」以上の「価値」

もしもの「保障」+充実した「サービス」で、

重大疾病の予防・早期発見から治療・療養もサポートします。

6ステップで健康サポート!

STEP

1

予防

- 健康経営

(KSP) - 食事・活動のアドバイス、

発症予測など※1

STEP

2

相談

- 健康ダイヤル24

- 24時間の医療相談※2

STEP

3

早期発見

- 人間ドック(がん検診)紹介

- がん検診を受診できる

病院を

紹介・予約※1

STEP

4

治療

- セカンドオピニオン

サポートサービス - 豊富な知識・経験を有する医師

(総合相談医)によるセカンド

オピニオンを提供※2

STEP

5

療養

- がん専門の電話相談(がん治療と仕事の両立支援サービス)

-

・がん患者の悩みを解消し、

がん治療を療養面から支援 ・がん患者が働きやすい職場づくりを支援※2

STEP

6

再発防止

人間ドック(がん検診)紹介

健康経営(KSP)

※1 提携先:株式会社バリューHR ※2 提携先:ティーペック株式会社

◎ご利用いただけるサービスは、ご加入形態などにより異なります。詳細は、代理店または大同生命担当者にお問い合わせください。

◎こちらのサービスは、大同生命と提携する各社が提供するサービスです。

サービスの概要やご利用方法・条件などの詳細は、お問い合わせください。

◎2025年4月現在のサービスに基づいて記載しており、将来変更となることがあります。

社員の生活を守るために

加入される企業様が増えています!

経営者さまの口コミ

料理店経営者

保険金の約1/2を

闘病中の

資金繰りに活用

突然のがん告知。

手術は無事に終えたものの、入院2か月、抗がん剤治療に約半年かかり、経営どころではありませんでした。

保険金があったおかげで毎月の資金繰りが何も考えずともうまく回っていき、自分自身の治療に専念でき精神的にも体力的にも助けられました。

相談の流れ

STEP

1

お問い合わせ

フォームの入力

氏名・連絡先・ご住所を

ご入力ください。

STEP

2

近隣支社の

営業担当者からご連絡

1週間以内を目処に、

担当者からご連絡をします。

簡単にお話を伺ってから、

ご希望の

訪問日程や

お時間を伺います。

STEP

3

ご希望の場所で

プランのご相談

ご希望をお伺いした

うえで

プランを

ご提案いたします。

大同生命保険の

重度がん保障Jタイプなら

- ・重大疾病を最高3億円保障!

- ・重大疾病保険金を経営者復帰までの

つなぎ資金などに活用できる

(借入金返済資金や退職金の原資など) - ・Jワイド特約Plusで軽度な重大疾病を

2年に1回を限度に、

無制限で保障! - ・さらに「年金支払特約」の付加で保険金の“分割受取”も選択可能!

- ・重大疾病の予防・早期発見から

治療・療養もサポート!

お客さまのニーズに合わせた商品を

ご提案いたします

問い合わせフォーム

以下の項目に情報を入力し、

相談するボタンを押してください。

H-2025-0022(業)(2025年10月23日)