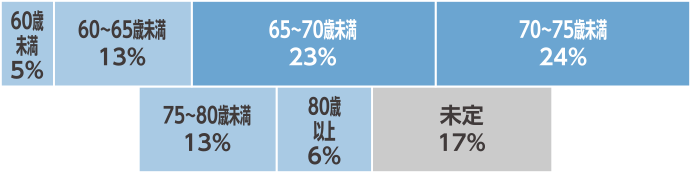

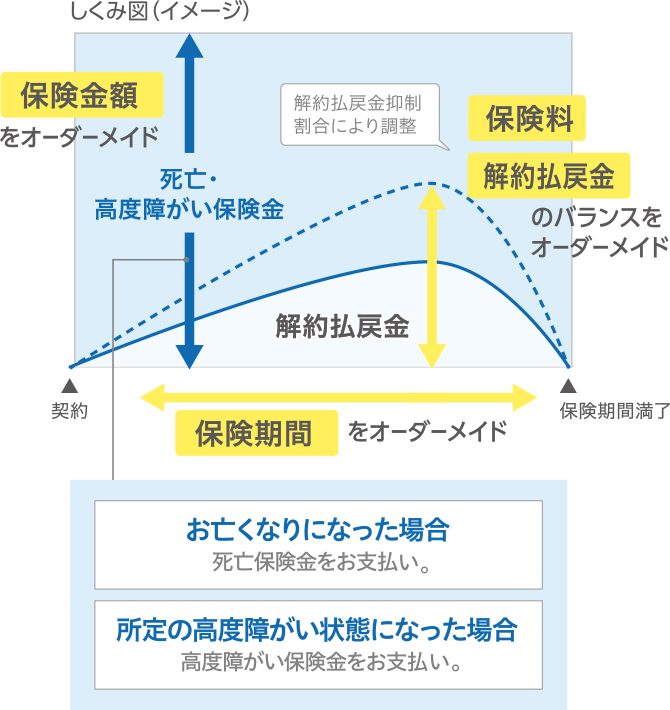

必要な保険期間

将来の勇退を見据えて、長期の保険期間を

設定することを

おすすめする。

4割以上の経営者が65歳~75歳までの間の勇退を

予定している。

[大同生命サーベイ(2022年8月度調査)

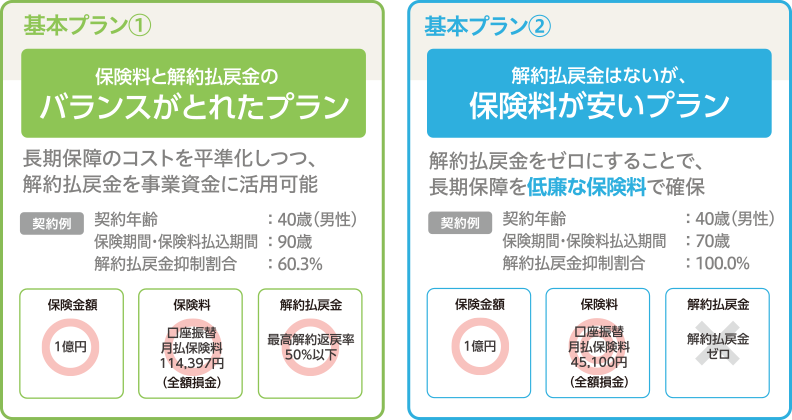

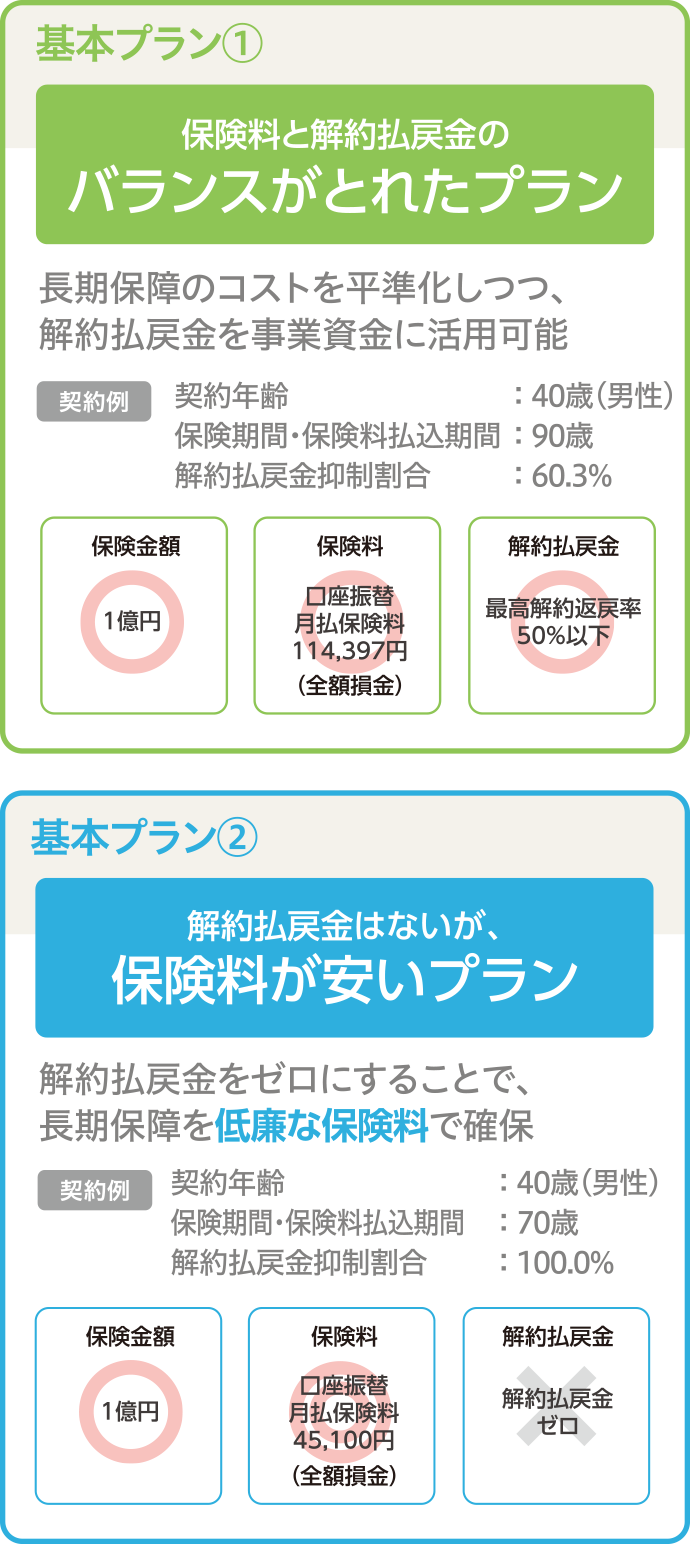

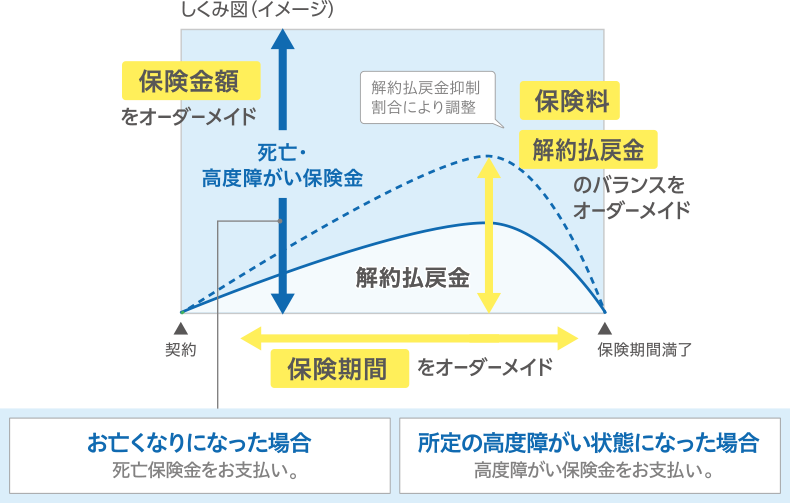

保険料・解約払戻金の水準

保険期間・保険料によって、

解約返戻金のピークのオーダーメイドが可能。

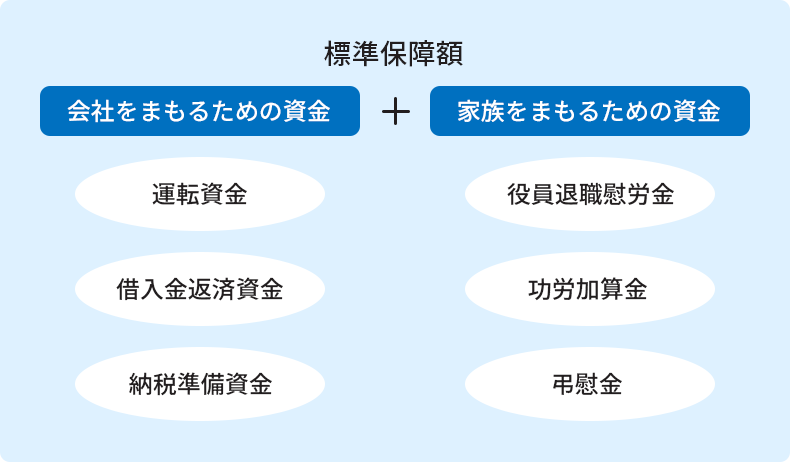

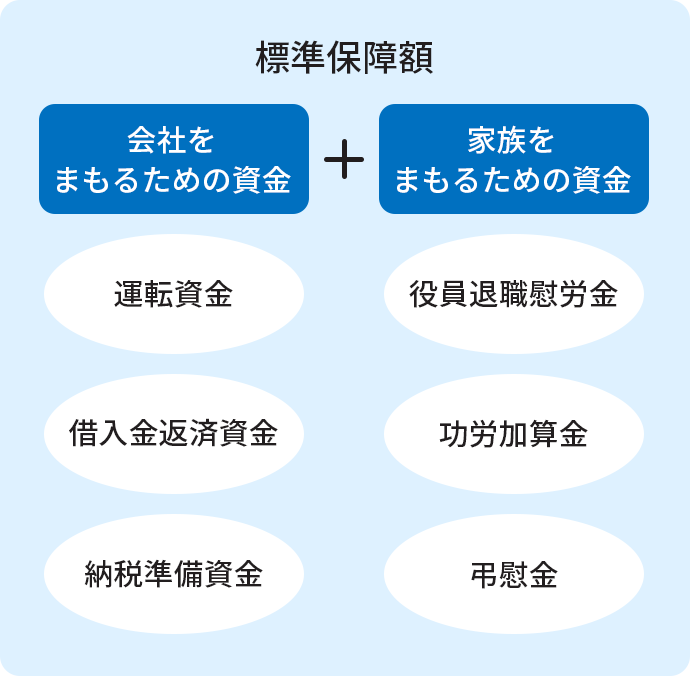

必要な保障額(保険金額)

大同生命では、企業の適正な保障額をはかる

目安として

「標準保障額」という考え方を

おすすめしている。

税務取扱

法人が支払う保険料は、

解約返戻率のピーク水準

(最高解約返戻率)に応じて、

一定要件のもと損金算入※できる。

ただし、「支払保険料」を損金算入しても、

「保険金」や「解約払戻金」などは益金に算入

されるため、

原則、課税される金額は

同額となり、節税効果はない。

法人から役員などへの名義変更についても原則、節税効果はない。

※法人税基本通達9-3-5、9-3-5の2による

<最高解約返戻率に応じた損金算入割合>